Гайд об обязательных отчислениях за распространение рекламы (актуален на 01.04.2025):

Согласно Федеральному закону № 479-ФЗ о поправках в Закон о рекламе, с 1 апреля 2025 года участники рынка должны будут платить сбор в размере 3% от квартального дохода за интернет-рекламу.

Первый сбор формируется по итогам II квартала 2025 года, то есть на основе данных, переданных с 01.04.2025. Закрывающие документы, датированные от 01.04.2025 года и позднее, загруженные в ЕРИР, формируют базу для начисления сбора. Сумма сбора рассчитывается без учета НДС.

В течение двух дней после передачи данных о сделке их можно будет проверить в ЛК ЕРИР. После 15-го числа второго месяца следующего за кварталом формируется декларация, которая подлежит подписанию. Оплата сбора должна быть произведена не позднее 5-го числа третьего месяца квартала, следующего за платежным периодом – через ЛК ЕРИР/Госуслуги или по квитанции.

Пример расчетов:

Сбор распространяется на следующих участников рынка:

*При этом РД должен будет самостоятельно исчислять и удерживать этот сбор из денежных средств, выплачиваемых иностранному лицу, с которым заключен договор, и перечислять его в бюджет.

Во всех остальных случаях исчисление этого сбора производится на стороне РКН.

Среди исключений будет:

Источник – здесь.

В первую очередь необходимо определить, какие именно договоры заключены в рекламной цепочке — от рекламодателя до рекламораспространителя. Это могут быть договоры оказания услуг и/или агентские (посреднические) договоры. В зависимости от типа договоров, сбор будет начисляться по-разному.

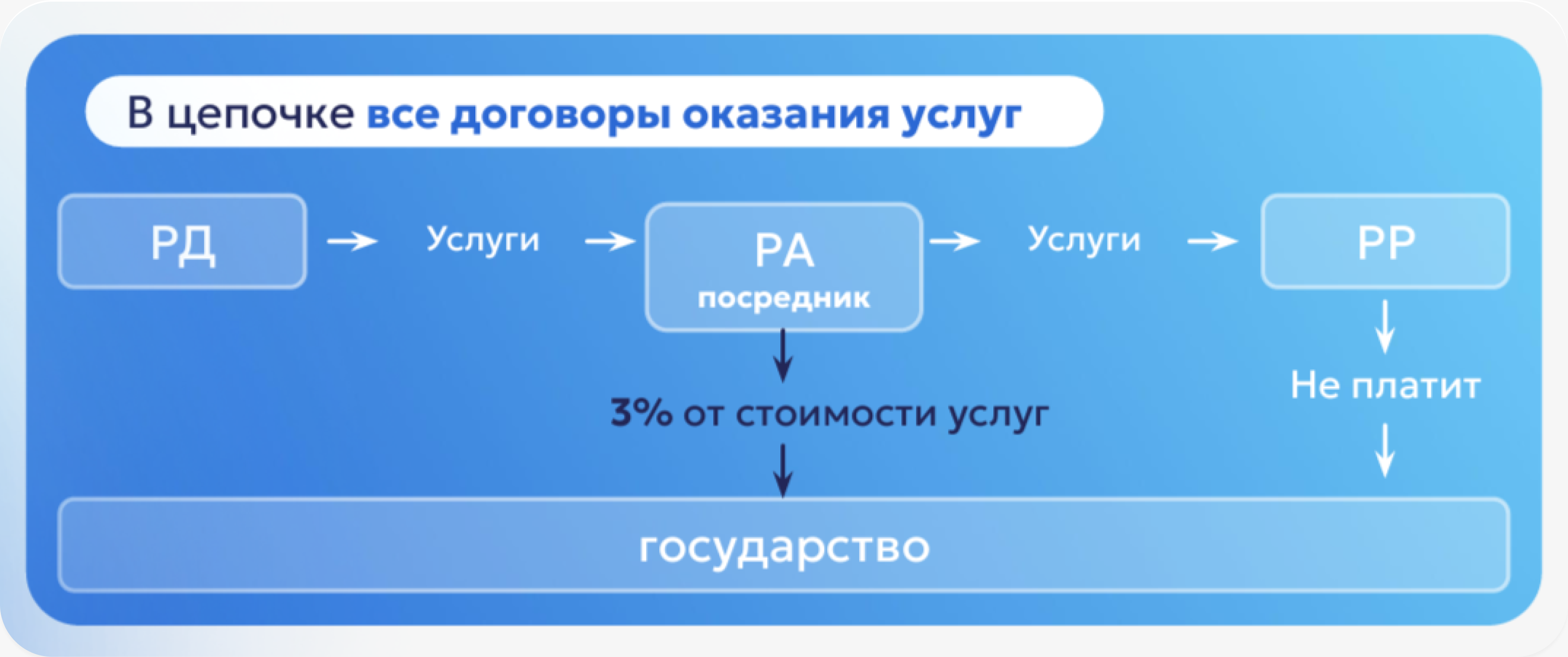

1. На примере цепочки РД-РА-РР: между РД и РА заключен договор оказания услуг, между РА и РР – также договор оказания услуг.

Если первый исполнитель, идущий в цепочке после рекламодателя (РД), работает по договору оказания услуг, то с него будет взиматься сбор в размере 3% от его дохода на размещение рекламы. В этом случае с последующих участников цепочки сбор не взимается.

Базой для начисления сбора будет являться сумма, указанная в пункте акта (без учета НДС), относящаяся к акту РД–РА. То есть, сумма, которая относится непосредственно к размещению рекламного материала в интернете.

Если к акту не создавался пункт акта, то базой для начисления сбора будет являться сумма вашего бухгалтерского акта (без учета НДС).

Пример (см. скрин выше): если между РД и РА заключен договор услуг на 100 руб., из которых сумма рекламного бюджета составляет 60 руб., то в пункте акта (при разаллокации акта) указывается сумма 60 руб. С нее будет взиматься сбор 3%. При этом по договору РА-РР сбор не взимается.

Подробнее о создании пункта акта – здесь.

2. На примере цепочки РД-РА-РР: между РД и РА заключен посреднический договор, а между РА и РР – договор оказания услуг.

Если первый исполнитель, идущий в цепочке после рекламодателя (РД), работает по посредническому (агентскому) договору, то сбор уплачивается с его агентской комиссии.

Базой для начисления сбора является сумма, указанная в поле «Сумма вознаграждения посредника без учета НДС».

С последующего договора оказания услуг (РА-РР) также будет взиматься сбор в размере 3%. Базой для его начисления будет являться сумма, указанная в пункте акта (без НДС). То есть сумма, непосредственно относящаяся к размещению рекламного материала в интернете.

Если к акту не был создан я пункт акта, то базой для начисления сбора будет являться сумма вашего бухгалтерского акта (без учета НДС).

Пример (см. скрин выше): между РД и РА заключен агентский договор на 100 руб., из которых агентская комиссия составляет 10 руб., а стоимость размещения рекламы - 90 руб., то сбор будет взиматься с суммы комиссии (10 руб.).

В этой же цепочке между РА и РР заключен договор оказания услуг на 100 руб., из которых сумма рекламного бюджета составляет 90 руб., то в пункте акта (при разаллокации акта) указывается сумма 90 руб., и с нее будет взиматься сбор 3%.

Подробнее о создании пункта акта – здесь.

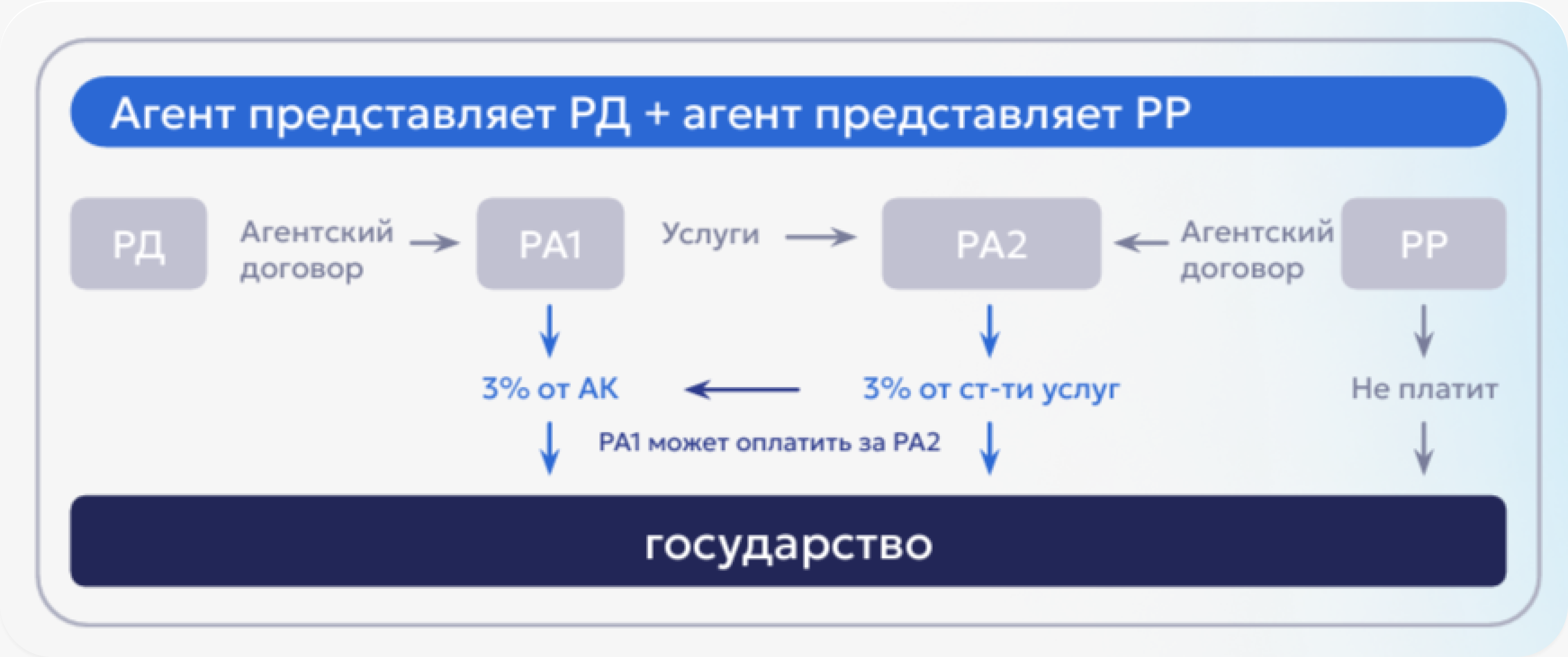

3. На примере цепочки РД-РА1-РА2-РР: между РД и РА1 заключен посреднический (агентский договор), между РА1 и РА2 – договор услуг, между РА2 и РР – посреднический (агентский договор), то есть РА представляет сторону РР (то есть здесь денежный поток идет в обратную сторону).

Если первый исполнитель, идущий в цепочке после рекламодателя (РД), работает по посредническому (агентскому) договору, то сбор уплачивается с его агентской комиссии.

Базой для начисления сбора является сумма, указанная в поле «Сумма вознаграждения посредника без учета НДС».

С последующего договора оказания услуг (РА1-РА2) также взимается сбор в размере 3%. Базой для его начисления является сумма, указанная в пункте акта (без НДС). То есть сумма, непосредственно относящаяся к размещению рекламного материала в интернете.

Если к акту не был создан пункт акта, то базой для начисления сбора будет сумма вашего бухгалтерского акта (без учета НДС).

По договору РА2-РР сбор не взимается, так как доход от РР не попадает под уплату 3, так как под уплату 3%. Сбор взимается только со сделок, направленных на реализацию договора с рекламодателем. В данном случае денежный поток идет в обратную сторону, а сама услуга связана не с размещением рекламы, а с поиском и привлечением рекламодателя (РД).

Пример (см. скрин выше): Между РД и РА1 заключен посреднический (агентский) договор на 100 руб., из которых агентская комиссия составляет 10 руб., а стоимость размещения рекламы - 90 руб. Сбор взимается с суммы комиссии (10 руб.).

В этой же цепочке между РА1 и РА2 заключен договор оказания услуг на 100 руб., из которых сумма рекламного бюджета составляет 90 руб. В пункте акта (при разаллокации акта) указывается сумма 90 руб., и с нее взимается сбор 3%.

По договору РА2-РР сбор не взимается.

Подробнее о создании пункта акта – здесь.

Подробнее механику начисления сбора 3% мы рассмотрели на примерах на нашем вебинаре от 01.04.2025.